Um bom time de futebol, dizem os especialistas, começa com um bom goleiro. Não adianta ter os melhores craques nas suas posições, se o goleiro não transmitir confiança, credibilidade e não for muito bom naquilo que faz. Na administração pública, comparo a posição do goleiro à do contador. Responsável por garantir a legalidade e a eficiência na gestão dos recursos, o controle financeiro e orçamentário, a conformidade legal e fiscal e a prestação de contas, é ele quem dá suporte à gestão, possibilitando que a equipe jogue coesa, em prol do mesmo objetivo.

Nesse sentido, a contabilidade pública torna-se uma ferramenta essencial para a administração dos recursos, pois possibilita o registro, controle e análise das receitas, despesas, ativos e passivos das entidades governamentais, possibilitando a realização de diagnósticos precisos da situação financeira do município. Isso permite aos gestores planejar ações, priorizar investimentos e tomar decisões fundamentadas, respeitando os limites orçamentários e evitando desperdícios. Tendo como objetivo a garantia da transparência, legalidade e responsabilidade fiscal na gestão dos recursos públicos, promovendo uma atuação eficiente e responsável dos entes públicos diante da sociedade.

Municípios com uma contabilidade organizada e demonstrativos contábeis confiáveis têm mais facilidade para obter financiamentos, firmar convênios e captar recursos junto a governos estaduais, federais e organismos internacionais.

Neste contexto, as normas contábeis aplicadas ao setor público – como as definidas pelo Conselho Federal de Contabilidade (CFC) e pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) – desempenham papel fundamental. Elas estabelecem diretrizes técnicas e conceituais que visam padronizar os registros contábeis, promover a comparabilidade das informações e assegurar a fidedignidade dos dados utilizados para a tomada de decisão.

A correta aplicação dessas normas depende diretamente da atenção e comprometimento do contador da área pública. Cabe a ele assegurar que sua equipe observe as orientações técnicas, como manuais, resoluções e instruções normativas emitidas pelos órgãos reguladores, como os Tribunais de Contas dos Municípios (TCM), nos casos de Bahia, Goiás e Pará; Tribunais de Contas Municipais (TCM), no Rio de Janeiro e São Paulo; e nos Tribunais de Contas Estaduais (TCE), nas demais unidades federativas.

Para 2025, a Secretaria do Tesouro Nacional (STN) publicou a 11ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCasp), cujas normas são de adoção obrigatória para os 5.569 municípios brasileiros. Tanto os manuais dos tribunais de contas quanto o da STN têm como parte fundamental a prestação de contas de forma transparente e regular aos órgãos de controle e fiscalização.

A negligência quanto a essas orientações pode comprometer não apenas a qualidade das informações contábeis, mas também a integridade da gestão fiscal, resultando em sanções legais, perda de credibilidade e ineficiência na alocação de recursos, e até mesmo a inexigibilidade do gestor.

Diante desse cenário, destaca-se a importância de contar com profissionais da contabilidade pública bem qualificados. Esses profissionais devem possuir conhecimento técnico atualizado, capacidade analítica e visão estratégica para interpretar corretamente os normativos, orientar os gestores e produzir relatórios contábeis e financeiros que auxiliem na tomada de decisões. A qualificação contínua, por meio de capacitações, especializações e atualização constante frente às mudanças legais, é indispensável para garantir a efetividade da gestão pública e o cumprimento das normas legais.

A contabilidade pública não é apenas uma exigência legal, mas uma aliada indispensável da boa governança. O uso adequado das normas contábeis, a atenção do gestor às orientações técnicas e a atuação de profissionais capacitados são pilares que sustentam a transparência, a responsabilidade fiscal e a eficiência na administração pública. Investir em qualificação e valorização do profissional contábil é, portanto, investir na qualidade da gestão pública na totalidade.

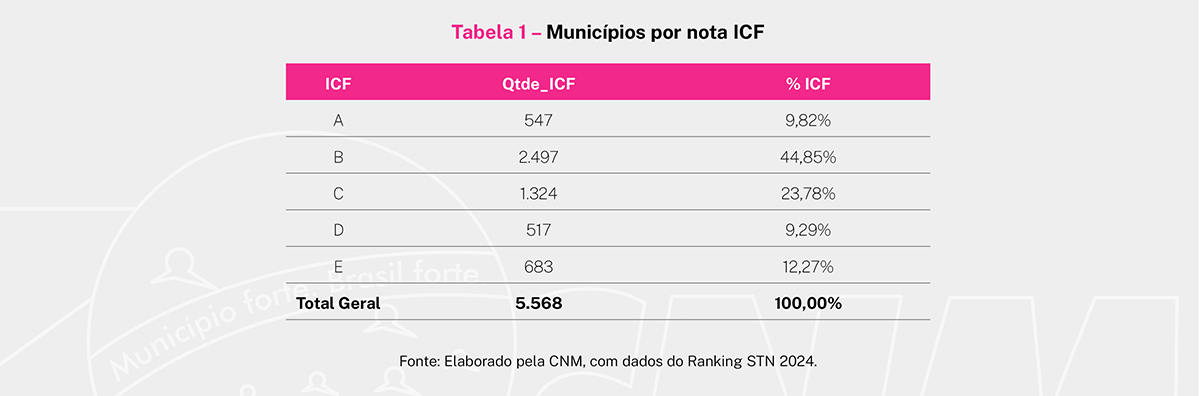

Um bom exemplo disso foi exposto pelo estudo ‘Entre indicadores e realidades: o que o ranking da STN revela (ou oculta) sobre os municípios’, publicado pela Confederação Nacional de Municípios (CNM). O ranking avalia a Gestão da Informação, as Informações Contábeis, as Informações Fiscais e a Integração Contábil x Fiscal, gerando uma escala de notas dividida em cinco categorias.

Os resultados apresentam apenas 547 (9,82%) municípios que receberam a nota ‘A’, com informações de excelência, praticamente sem erros; quase a metade, 2.497 (44,85%), ficaram com nota ‘B’; 1.324 (23,78%) com nota ‘C’; 517 (9,29%), ‘D’; e 683 (12,27%) apresentaram informações de baixa qualidade, comprometendo a confiabilidade dos dados.

Na prática, o ranking da STN aponta para fragilidades estruturais e carência de suporte técnico, bem como a persistência de fragilidades estruturais que comprometem a padronização e a confiabilidade das informações públicas, reforçando a necessidade de maior investimento em capacitação de equipes locais, fortalecimento dos órgãos de contabilidade e controle interno municipal.

Com a experiência de três mandatos como ex-prefeito de Campos Verdes (GO), município que sob nossa gestão ocupou o 1º lugar nacional, com nota máxima (1.000 pontos) em três dos quatro indicadores do Índice Firjan de Gestão Fiscal (Gastos com Pessoal, Investimento, Liquidez) nos anos de 2018, 2020, 2021, 2022 e 2023, se me pedissem um conselho, sem deixar a bola cair, eu diria: invistam e formem bons goleiros!

Haroldo Naves é formado em Gestão Pública e pós-graduado em Gerenciamento de Projetos; diretor-executivo e financeiro da Federação Goiana de Municípios (FGM); secretário-geral do MDB de Goiás; ex-prefeito de Campos Verdes (GO) por três mandatos.

Acesse o estudo ‘Entre indicadores e realidades: o que o ranking da STN revela (ou oculta) sobre os municípios’>>